Különbség az IAS és az IFRS között

Mivel az IAS és az IFRS a számviteli gyakorlatban olyan standardok, amelyekre a pénzügyi beszámolásban szerepel, fontos ismerni az IAS és az IFRS közötti különbséget. Az 1960-as években szükségessé vált a számviteli folyamatok és a jelentések szabványosítása annak érdekében, hogy gyakorlatilag bárki megértse egy vállalat pénzügyi kimutatásait, valamint hogy leállítsa a vállalatok által a pénzügyi kimutatásokban szereplő téves adatokat. Így született meg az IAS. Az IFRS a nemzetközi pénzügyi beszámolásra vonatkozó jelenlegi szabványok.

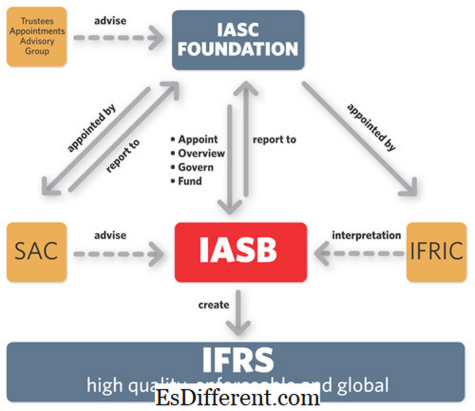

Mi az IAS?Az IAS - a nemzetközi számviteli standardok néven ismert - szabvány olyan készlet volt, amely meghatározza, hogy egy adott tranzakciónak vagy eseménynek hogyan kell tükröződnie a pénzügyi kimutatásokban. A Nemzetközi Számviteli Standardok Bizottság (IASC) 1973-tól 2001-ig kiadta ezeket a standardokat. 2001-ben az IASB átvette az IASC felelősségét a standardok kialakításában. 1973 és 2001 között 41 IAS került kiadásra.

Amikor a Nemzetközi Számviteli Standard Testület (IASB) átvette az IASC 2001-es feladatkörét, úgy döntöttek, hogy elfogadja a meglévő szabványokat, noha vannak olyanok, amelyek szükségesek a felülvizsgálatokhoz. Ezeket a jövőbeli szabványokat a Nemzetközi Pénzügyi Beszámolási Standardok (International Financial Reporting Standards, IFRS) alapján határozták meg. Ezt a változást a jelenlegi koncepciók és szabványok aktualizálása és finomítása szükségessé tette, hogy tükrözze a piacok változásait, a közös üzleti gyakorlatokat és a gazdasági környezetet.

Szóval hogyan különböznek az IAS és az IFRS? Nos, technikailag ugyanazok. Az IFRS a jelenlegi szabványkészlet, amely tükrözi az elmúlt két évtized számviteli és üzleti gyakorlatának változásait. Az IAS-t az IFRS bevezetése előtt használták. Azonban nem minden IAS elavult. Valójában eddig csak 9 IFRS-t adtak ki, és az IFRS-eket, amelyeket nem léptek hatályon kívül az IFRS, még használatban vannak. Az IASB nem bocsátja ki az IAS-t. Bármely jövőbeli standardot az IFRS-nek fogják nevezni, és ha ellentmondanak a meglévő IAS-nek, az IFRS-t követni fogják.

Összefoglaló:

IAS / IFRS

• A Nemzetközi Számviteli Standardok, vagy rövidek az IAS, az IASC által 1973 és 2001 között kibocsátott szabványok, amelyek meghatározzák, hogy az események és tranzakciók hogyan tükrözzék a vállalat pénzügyi kimutatásait.

• A Nemzetközi Pénzügyi Beszámolási Standardok vagy a rövid IFRS-ek az IAS hatályos és frissített változatai, és egy új standard döntéshozó testület, az IASB állítja ki.

• Ha az IFRS-ben a régi IAS-el ellentmondás van, akkor az IFRS-t be kell tartani.

Képes jóllét: Rice University (CC BY 4. 0)

További olvasnivaló:

A GAAP és az IAS közötti különbség> Az IFRS és az AASB