A jövedelem és az IRA közötti különbség | Annuity vs IRA

Kulcs különbség - vs IRA

A befektetők befektetési lehetőségek széles skálájába, például részvényekbe és kötvényekbe fektetnek, magasabb hozam elérése érdekében. A járadékba vagy az IRA-ba (egyéni nyugdíja számlára) való befektetés különbözik a fenti beruházásoktól, mivel a járadék és az IRA népszerű nyugdíjazási beruházások. Az életjáradék és az IRA között a legfontosabb különbség az, hogy míg a járadék nem járulékfizetési korlátozások alá esik, az IRA éves hozzájárulási korlátai vannak.

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi az Annuity

3. Mi az IRA

4. Side by Side Összehasonlítás - Annuity vs IRA

5. Összefoglaló

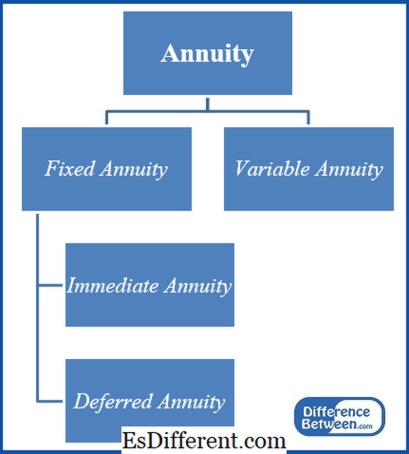

Mi az Annuity

Annuitás olyan befektetés, amelyből rendszeres visszavonások készülnek. Más szóval, ez a befektető és egy harmadik fél (általában biztosító társaság) közötti megállapodás, amelyben a befektető átalányösszeget fizet a biztosítónak, és a nyugdíj előtti időszak kezdete után bevételt kezd. Így az életjáradék nyugdíjba vonul nyugdíjba.

Az alábbiak szerint két fő típusú járadék létezik.

Fix járadékok

Garantált jövedelem keletkezik az ilyen típusú járadékból, ha a jövedelmet nem befolyásolja a kamatlábak és a piaci ingadozások változása; így ezek a legbiztonságosabb járadékok. Az alábbiak különböző típusú fix járadékok.

Azonnali nyugdíj

A befektető a kezdeti befektetés megtételét követően hamarosan kifizetéseket kap.

Halasztott járadék

Ez pénzt gyűjt előre meghatározott időtartamra a kifizetések megkezdése előtt.

Változó nyugdíjak

A jövedelem összege változó járadékokban változik, mivel lehetőséget nyújtanak a befektetőknek magasabb hozamráfordításra a saját vagy kötvényszámlákba történő befektetéssel. A bevétel az alszámlaértékek teljesítményétől függően változik. Ez ideális azoknak a befektetőknek, akik nagyobb hozammal kívánnak élni, de ugyanakkor fel kell készülniük arra, hogy elviseljék a valószínű kockázatokat. A változó járadékok magasabb kockázatot jelentenek a kapcsolódó kockázat miatt.

1. ábra: Nyugdíjas típusok

Bővebben: Különbség a fix és változó járadékok között

A nyugdíjat a befektető sajátos igényeihez igazíthatja, mivel a fentiek szerint különbözőek. A járadékra nem fizetnek adót, amíg a befektető el nem kezd visszavonni. Ellentétben az IRA-val, az annuitás nem esik éves hozzájárulási korlátok alá. Azonban az járadékok általában magas díjakat számolnak fel, és korai visszavonási szankciókat alkalmaznak, ha a befektetők az 59 éves korukig visszavonják az alapokat.5 év.

Mi az IRA

Egy IRA-val a befektetők pénzt fektetnek a nyugdíjazási megtakarításokhoz a befektető munkáltatójánál, bankjában vagy befektetési vállalkozásán keresztül létrehozott számlán. Az IRA-k hasonlóak a járadékhoz, hogy a pénzt különböző befektetési lehetőségekbe bontják, hogy visszatérést generáljanak.

A széles körben használt IRA-k, a hagyományos IRA és a Roth IRA két fő típusa létezik.

Hagyományos IRA

Ebben a módszerben az alapokat addig nem adóztatják, amíg visszavonják. Ha az alapokat a nyugdíj előtti időszak vége előtt visszavonják, 10% -os büntető díjat kell fizetni a biztosítónak. Ha a nyugdíjazás végén adókulcs alacsonyabb, akkor ez előnyösebb.

Roth IRA

A Roth IRA-ban az alapok évente adókötelesek, i. e. az éves hozzájárulást az adózás utáni adományokkal végzik. Az elmaradt nyugdíjba vonuláskor azonban nem lesz adó; ezért, ha az adókulcsok a nyugdíjazás idején magasabbak, ez a lehetőség kedvezőbb a hagyományos IRA-hoz képest.

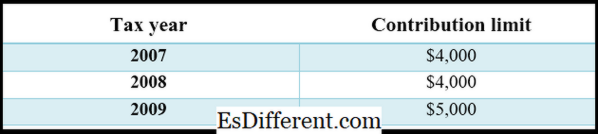

1. ábra: A Roth IRA hozzájárulási határértékei a 2007-2009-es időszakra

Bővebben: A Rollover IRA (a hagyományos IRA) és a Roth IRA közötti különbség

Mi a különbség az Annuity és az IRA között?

- diff cikk Közel a táblázat előtt ->

Annuity vs. IRA |

|

| A járadékhoz való hozzájárulás nem korlátozott. | Az IRA-nak éves hozzájárulási korlátja van. |

| A befektetés felállítása | |

| A jövedelemberuházást általában egy befektetési társaság hozza létre. | Az IRA-t általában a befektető munkáltatója hozza létre. |

| Típusok | |

| A fix járadék és a változó járadék az életjáradék két fő típusa. | A hagyományos IRA és a Roth IRA az IRA-megállapodások két fő típusa: |

| Díjstruktúra | |

| Az éves jövedelemtételek általában magas díjakat számítanak fel | Az IRA kezeléséhez fizetendő díjak alacsonyabbak az öregségi nyugdíjhoz képest. |

Összefoglaló - Annuity vs IRA

Mind az Annuity, mind az IRA megfelelő nyugdíjazási terveket kínál, ha azokat megfelelően kezelik. Az öregségi jövedelem a rendelkezésre álló széles fajták miatt szélesebb körű befektetési lehetőségeket kínál, míg az IRA kétféle, a hagyományos és a Roth. A fő különbség az Annuitás és az IRA között a hozzájárulási limit; míg az IRA hozzájárulásai az adott pénzeszközök határán belül korlátozottak, az ilyen juttatások nem befolyásolják az életjáradékot.

Referencia:

1. "Nyugdíjak és IRA-k. "Nyugdíjak és IRA-k. N. p., n. d. Web. 2017. március 01.

2. Bankrate. com, Dan Weil •. "Mi a különbség a Roth és a hagyományos IRA között? "Bankráta. com. N. p., n. d. Web. 2017. március 01.

3. "Mi a különbség egy jövedelem és egy IRA között? - Pénzügy - Zacks. Zacks, 2012. augusztus 15. Web. 2017. március 01.

4. "Annuities vs IRA. "Költségvetés pénz. A Nest, 2010. december 01. Web. 2017. március 01.

5. "A Roth ira hozzájárulása korlátozza a történelmet. "A Roth ira hozzájárulása korlátozza a történelmet. Arany befektetés. N. p., n. d. Web. 2017. március 01.