Különbség a kombinált és konszolidált pénzügyi kimutatások között | Kombinált és konszolidált pénzügyi kimutatások

Kulcs különbség - kombinált és konszolidált pénzügyi kimutatás nem befolyásoló részesedések más cégeknél. Ez azért van így, hogy új lehetőségekhez juthassanak, szinergiákat szerezzenek, és egyébként korlátozott piacokra léphessenek. (Egyes országok nem engedélyezik a tengerentúli vállalatok számára, hogy vállalkozásokat kezdjenek el a hazai székhelyű társasággal való partnerség nélkül). Az ilyen megszerzett téteket fel kell tüntetni a pénzügyi kimutatásokban. Ha egy vállalat egy másik társaságban részesedést szerez, az "anyavállalatnak" nevezzük. A második vállalat lehet "leányvállalat" vagy "társult vállalkozás", attól függően, hogy az anyavállalat tulajdonában van-e, és amelyet "holdingtársaságnak" neveznek.

Ha az eredményeket az anyavállalat és a holdingtársaság külön-külön jegyzik, ezt Kombinált pénzügyi kimutatásnak nevezzük. Ha a holdingtársaságok eredményeit az anyavállalat tulajdonosi részesedésének függvényében egyesítették és nyilvántartották, az ilyen kimutatásokat az összevont pénzügyi kimutatásnak nevezzük. Ez a legfontosabb különbség a kombinált és konszolidált pénzügyi kimutatások között.

Tartalomjegyzék1. Áttekintés és kulcskülönbség

2. Mi a kombinált pénzügyi kimutatás

3. Melyek a konszolidált pénzügyi kimutatások

4. Oldalankénti összehasonlítás - kombinált és konszolidált pénzügyi kimutatások

5. Összefoglaló

Mi a kombinált pénzügyi kimutatás?

Az anyavállalat az alábbiak szerint szerezhet részesedést a holdingban.

leányvállalatai

Associates

Figure_1: A cégek részesedésének százalékos aránya

Az anyavállalat részesedése a társult vállalkozás 20-50% -a között van, ahol az anyavállalat jelentős befolyást gyakorol.

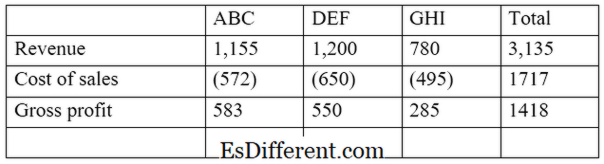

E. g. Az ABC Kft. Két másik társaságba, a DEF Ltd-be és a GHI Ltd.-be fektetett társaság. ABC Kft. A DEF (leányvállalat) 55% -át és a GHI Ltd 30% -át birtokolja. Az összevont eredménykimutatás kivonatát a következők szerint kell kiszámítani.

Ennek a megközelítésnek az az előnye, hogy lehetővé teszi a részvényesek számára a szülő és a holdingtársaság eredményeinek összehasonlítását és egymástól való eltérést annak érdekében, hogy kiértékeljék egyéni teljesítményüket. Ez azonban nem jelenti azt, hogy a szülő milyen arányban részesedhetett a holdingtársaságban.

Mit jelentenek a konszolidált pénzügyi kimutatások?

Ebben a megközelítésben a szülő és a holdingtársaságok pénzügyi eredményeit egyetlen gazdálkodó egységként mutatják be. Itt csak a szülőhöz tartozó holdingtársaság eredményeinek arányát veszi fel. Ha a leányvállalat "teljes tulajdonban van" (a tét 100%). Ezután az eredményeket teljes mértékben be kell építeni a pénzügyi kimutatásokba.

A Pénzügyi Számviteli Standard Testület (FASB) és a Nemzetközi Számviteli Standard Testület (IASB) előírja a társaságok számára, hogy konszolidált pénzügyi kimutatásokat készítsenek, amikor irányítási érdekeltséggel rendelkeznek; több mint 50 százalékos tulajdoni aránya más vállalkozásokban.

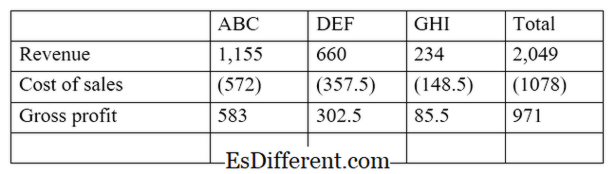

A fenti példából folytatva

Ezzel a megközelítéssel a holdingtársaság eredményeit az anyavállalat pénzügyi kimutatásaiba illesztjük. Ez lehetőséget biztosít a befektetők számára az eredmények teljes és pontos megtekintésére. Így ez a megközelítés holisztikusabb, mint a kombinált pénzügyi kimutatások. A pénzügyi eredményeknek a konszolidált pénzügyi kimutatások módszerével történő felvétele során figyelembe kell venni a következőket.

Részvénytőke

A leányvállalat vagy társult vállalkozás alaptőkéje nem tükröződik a konszolidált mérlegben az anyavállalat nyilvántartásában. A jegyzett tőke automatikusan az anyavállalatnak a holdingtársaságba történő befektetésének összegével igazodik.

Nem ellenőrző részesedés

A "

kisebbségi részesedés " néven is nevezik, ez az anyavállalat tulajdonában lévő vagy ellenőrzése alatt álló leányvállalat saját tőkéjének tulajdonosi részesedése. Ezt a kisebbségi részvényesekhez tartozó leányvállalat nettó bevétele alapján kell kiszámítani. E. g.: Ha az anyavállalat a leányvállalat 65% -át birtokolja, a kisebbségi részesedés 35%. Feltéve, hogy a leányvállalat az év 56 000 dolláros nettó bevételét tette ki, a kisebbségi részesedés 19, 600 (56 000 * 35%), azaz 999 dollár. Mi a különbség a kombinált és konszolidált pénzügyi kimutatások között?

- diff Artikkel Közel a táblázat előtt ->

Kombinált vagy konszolidált pénzügyi kimutatások

A holdingtársaságok szülőjének eredményét és eredményeit külön kell jelenteni a kombinált pénzügyi kimutatásokban.

A holdingtársaságok eredményeit a konszolidált pénzügyi kimutatásokban az anyavállalat eredményeire egyesítettük. |

|

| Reporting felépítése | A holdingtársaságokat a szülő önálló egységei kezelik. |

| Az anyavállalat és a holdingtársaságok egyetlen jogalanynak tekintendők. | |

| Használat | Ez egy ésszerűen hasznos pénzügyi eredményt nyújt |

| Ez egy holisztikusabb és hatékonyabb képet nyújt a pénzügyi információkról. | |

| Összegzés - Összevont vagy konszolidált pénzügyi kimutatások | A kombinált és konszolidált pénzügyi kimutatások közötti fő különbség a pénzügyi eredmények bemutatásának módjától függ. Számos nagyméretű szervezet a konszolidált pénzügyi kimutatásokat az év végén növeli pontosságának és a törvényi előírásoknak megfelelően, ha a tulajdonosi részesedés meghaladja az 50% -ot. A konszolidált kimutatások elkészítése azonban összetett pénzügyi kimutatásokhoz képest bonyolult és időigényes. |

Referencia:

1. "Mi a különbség a pénzügyi kimutatások összevonása és a konszolidáció között? ”.

Chron. com

. N. p., n. d. Web. 2017. február 23-án. 2. "Konszolidált pénzügyi kimutatások. „ Investopedia

. N. p., 2015. július 24. Web. 2017. február 23-án. 3. "A konszolidált pénzügyi kimutatások és az önálló pénzügyi kimutatások közötti különbség. " A pénzügyi alap

. Leaf Group, 2011. augusztus 15. Web. 2017. február 23-án. 4. "Mikor szükséges különleges pénzügyi kimutatás? „ MLR

. N. p., 2016. október 23. Web. 2017. február 23-án.