Különbség a pénzügyi beszámolók és a pénzügyi kimutatások között | Pénzügyi beszámolók és pénzügyi kimutatások

Kulcskülönbség - Pénzügyi beszámolás és pénzügyi kimutatások

Egy üzlet Számos tranzakciót hajt végre és számos érdekelt fél van. Az üzleti tevékenység bonyolultabbá válik, ahogy nő, ezért megfelelő mechanizmusra van szükség az ilyen tevékenységek irányításához. A vállalatok pénzügyi tevékenységeinek átláthatóságának fontossága és követelménye nőtt, mivel számos befektető elveszítette a pénzpiacokba vetett bizalmat az olyan nagyvállalati botrányok miatt, mint az Enron és a Maxwell Group. A pénzügyi beszámolás az információgyűjtés folyamata a vállalati érdekeltek számára, hogy döntéseket hozzanak, és a pénzügyi kimutatás a pénzügyi beszámolás folyamatának eredménye. Ez a fő különbség a pénzügyi beszámolás és a pénzügyi kimutatások között.

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi a pénzügyi beszámolás

3. Melyek a pénzügyi kimutatások

4. Oldalankénti összehasonlítás - Pénzügyi beszámolók és pénzügyi kimutatások

Mi a pénzügyi beszámolás

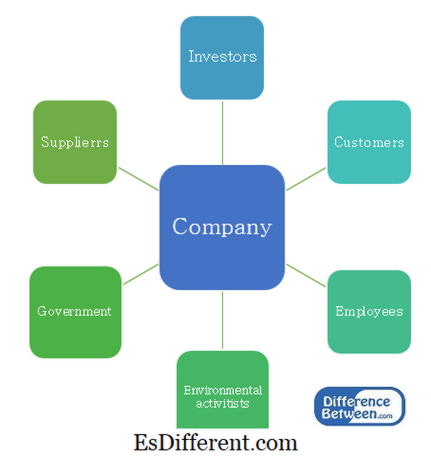

A pénzügyi beszámolás fő célja, hogy hasznos információkat szolgáltasson a döntéshozatalhoz. A vállalkozások több érdekelt félből állnak, amelyek különböző szintű erővel és érdeklődéssel rendelkeznek a szervezetben. Rendszeres időközönként információt igényelnek különböző döntések meghozatalához.

E. g. A befektetõknek információt kell kérniük a részvények megszerzésére vagy leválasztására vonatkozó döntések meghozatalához. A kormányok tájékoztatást kérnek annak biztosítására, hogy a társaság időben fizesse az adót.

1. ábra: Társaság részvénytulajdonosai

Pénzügyi beszámolók irányító testületei

Alapvetően a különböző országok rendelkezhetnek olyan helyi pénzügyi beszámolókkal, amelyek szabályozzák és meghatározzák a jelentéstételi követelményeket. A befektetési piacok közötti különbségek azonban gyorsan csökkennek, és a pénzügyi beszámolás szabványosított megközelítését értékelik.

Nemzetközi Számviteli Standard Bizottság (IASC) 1973-ban jött létre, és bevezette a nemzetközi számviteli standardokat (International Accounting Standards, IAS), amelyek az üzleti jelentési követelmények számos aspektusát lefedik. 2001-ben az IASC-t átszervezték a Nemzetközi Számviteli Standardok Testületévé (IASB), és az azt követően bevezetett szabványok a Nemzetközi Pénzügyi Beszámolási Standardok (IFRS).A globális tőkepiacok és az egymástól függő világgazdaságok az IFRS-szabványok kidolgozását eredményezték, és számos ország elfogadta őket pénzügyi beszámolásra.

Az IFRS előírja az eszközök, kötelezettségek, saját tőke, bevételek és ráfordítások tekintetében követendő iránymutatásokat, valamint azok elismerését és azok számviteli kezelését. Ezáltal a jelentési folyamat átlátható és megbízhatóbb.

E. g. IFRS 5 - Értékesítésre tartott, nem forgalomképes eszközök és megszűnt tevékenységek

IFRS 16- Ingatlanok, gépek és berendezések számviteli nyilvántartása

Melyek a pénzügyi kimutatások

Pénzügyi kimutatások készülnek egy általánosan elszámolási időszakra, általában egy évre. Ezt a számviteli időszakot "pénzügyi évnek" nevezik, és eltér egy naptári évtől, mivel a számviteli időszak a vállalati igények vagy az iparági gyakorlatok alapján eltérhet. Például a pénzügyi év januárban véget ér számos kiskereskedelmi társaság számára, a naptári év végén tapasztalt magas értékesítési volumen miatt.

4 fő pénzügyi kimutatás van.

|

Statement |

Fontos elemek |

| Pénzügyi kimutatás (mérleg) - tükrözi a vállalkozás eszközeit, kötelezettségeit és tőkéjét, mint egyetlen pontot |

|

| Eredménykimutatás - tükrözi az elszámolási időszakra vonatkozó bevételeket és ráfordításokat Bevételek |

|

| - tükrözi a készpénzállományt a számviteli időszak alatt Működési tevékenységből származó pénzforgalom |

|

| változást tulajdonosok saját tőkéjük az elszámolási időszak alatt osztalék részvények kibocsátás |

|

A pénzügyi kimutatások elkészítése hossza y, időigényes és költséges folyamat. Mindazonáltal minden vállalat köteles a pénzügyi kimutatásokat a részvényesek és más érintett felek javára elkészíteni.

A pénzügyi kimutatások könyvvizsgálata

Az ellenőrzés alapvető célja, hogy független biztosítékot nyújtson arról, hogy a vezetőség pénzügyi kimutatásaiban "igaz és tisztességes" képet adott a vállalat pénzügyi teljesítményéről és pozíciójáról. A pénzügyi kimutatások nem lesznek "igazak és igazságosak", kivéve, ha az általuk tartalmazott információk mind minőségi, mind mennyiségi szempontból elegendőek ahhoz, hogy kielégítsék a pénzügyi kimutatások felhasználóinak elvárásait. Azok a területek, ahol a vezetés javíthatja a belső ellenőrzéseket, átfogó ellenőrzéssel azonosíthatók.

Mi a különbség a pénzügyi beszámolók és a pénzügyi kimutatások között?

Pénzügyi beszámolás és pénzügyi kimutatások

A pénzügyi beszámolás magában foglalja az érdekeltek tájékoztatását a döntések meghozatalában.

A pénzügyi kimutatások a pénzügyi beszámolás folyamatának eredménye. |

|

| Irányítás | Ezt a Nemzetközi Számviteli Standard Testület (IASB) irányítja. |

| Ezt a Nemzetközi Pénzügyi Beszámolási Standard (IFRS) szabályozza. | |

| Hivatkozás: | Gholipanah, Pari. "Az IAS és az IFRS közötti különbség. „ |

Kapcsolt. A

. N. p., 2016. április 30. Web. "Fiskális év végi. „ Investopedia. N. p., 2015. október 11. Web. 2017. 02. 02. A társasági törvény könyvvizsgálati követelménye és az ellenőrzéssel kapcsolatos egyéb kérdések . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "A pénzügyi kimutatás auditjának megértése. „ PwC. N. p., n. d. Web. 201. 02. 02. Braunbeck, Guillermo. Nemzetközi pénzügyi beszámolási standardok: keretalapú megértés és oktatás

. N. p.: IFRS alapítvány, 2010. PDF. "A teljes útmutató. " A nagy 4 könyvelő cégek

. N. p., n. d. Web. 2017. 02. 02.