A lényegesség és a teljesítmény lényegessége közötti különbség | A valóságosság és a teljesítmény lényegessége

Kulcsfontosságú különbség - lényegesség / teljesítmény lényegesség

Az Audit és Biztosítási Szolgáltatások Irányelve (AASP) szerint a könyvvizsgáló a lényegesség fogalmát alkalmazza a könyvvizsgálat tervezésekor és elvégzésénél, hogy a pénzügyi kimutatások lényegesen helyesek-e. A lényegesség és a teljesítmény lényegességének lényeges különbsége az, hogy a lényegesség arra az államra vonatkozik, ahol a pénzügyi információk képesek befolyásolni a felhasználók gazdasági döntéseit, ha valamilyen információ félrevezető, elhagyható vagy nem kerül nyilvánosságra miközben az egyes pénzügyi számlák hibáiból és mulasztásaiból eredő változásainak összege, anélkül, hogy befolyásolná a könyvvizsgáló véleményét a pénzügyi kimutatások objektivitására vonatkozóan.

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi a lényegesség

3. Mi a teljesítmény lényegessége

4. Side by Side Összehasonlítás - Materialitás vs Teljesítmény Anyagosság

5. Összefoglaló

Mi a lényegesség?

A könyvvizsgálat összefüggésében a lényegesség olyan államra utal, ahol a pénzügyi információk képesek befolyásolni a felhasználók gazdasági döntéseit, vagy az irányítással megbízott vezetők vagy az irányítással megbízott személyek elszámoltathatóságát, ha az információ részévé válik, kihagyva vagy elmaradva nyilvánosságra. A pénzügyi kimutatások lényegességének meghatározása az átfogó ellenőrzési stratégia fő célja.

A pénzügyi kimutatások főbb felhasználói és a gazdasági döntések meghozatalához hasznos információ típusát a könyvvizsgálóknak a lényegességi szint meghatározásakor kell figyelembe venniük. Fontos figyelembe venni a kockázatokat, amelyekre a vállalat kitett. Az Audit & Assurance Services Policy (AASP) meghatározta a pénzügyi kimutatások főbb szakaszaira vonatkozó téves állítások tűrésszintjét.

01. ábra: A könyvvizsgálók értékelik, hogy a pénzügyi kimutatások valós és valós képet mutatnak-e

Mi a teljesítmény jelentősége?

Az Audit & Assurance Services Policy (AASP) meghatározza a teljesítmény lényegességét "a könyvvizsgáló által meghatározott összeg vagy összegek alapján, a pénzügyi kimutatás szintjén a kockázat becsült szintjén alapulva, amely lényegesen kisebb, mint a pénzügyi kimutatások egésze.A teljesítmény lényegességének összegét úgy kell tekinteni, hogy egy megfelelően alacsony szintre kell csökkenteni annak a valószínűségét, hogy a nem korrigált és nem észlelt hibás állítások összessége nagyobb, mint a lényegesség. "

Más szavakkal ez a hibák és mulasztások miatt az egyes pénzügyi számlákban meglévő változások összegére vonatkozik, anélkül, hogy befolyásolná a könyvvizsgáló véleményét a pénzügyi kimutatások objektivitására vonatkozóan. A teljesítmény lényegességét nem kell minden egyéni számlán beállítani, mivel ez egy kiválasztott számlakészlet vagy egy adott számlakategória esetében elvégezhető. A teljesítmény lényegességének meghatározása az ellenőrzési kockázat értékelése céljából történik.

E. g. Az ABC Kft. Egy kiskereskedelmi szervezet, amely sok hitelt vásárol, és nagy mennyiségű készletet birtokol. Mivel a leltár és a hitelezők üzleti tevékenységük jelentős részét teszik ki, az ABC Kft. 2% -os teljesítményarányt tart fenn a leltár és a hitelezők számláin.

Mi a különbség az anyagosság és a teljesítmény lényegessége között?

- diff Artikkel Közel a táblázat előtt ->

Anyagosság / Teljesítmény Jelentőség

Az anyagiasság olyan állapotra utal, ahol a pénzügyi információk képesek befolyásolni a felhasználók gazdasági döntéseit, illetve az irányítással megbízott vezetők vagy az irányítással megbízott személyek elszámoltathatóságát. egyes információk félrevezetőek, elmaradnak vagy nem kerülnek nyilvánosságra. |

|

| A teljesítmény lényegessége azon eltérések összege, amelyek a hibák és mulasztások következtében az egyes pénzügyi számlákban létezhetnek anélkül, hogy befolyásolnák a könyvvizsgáló véleményét a pénzügyi kimutatások objektivitására vonatkozóan. | Hatály |

| A lényegességi szint a pénzügyi információk felhasználóinak igényein és elvárásain alapul. | |

| A teljesítmény lényegességének alapja az ellenőrzési kockázat értékelése. | Nature |

| A lényegesség önálló koncepció. | |

| A teljesítmény lényegessége a lényegesség szintjétől függ. | Összegzés - lényegesség és teljesítmény lényegessége |

A lényegesség és a teljesítmény lényegességének különbsége attól függ, hogy a pénzügyi kimutatások méltányos és objektív megjelenítését lehetővé tegyék a lényeges hibás állításoktól (lényegesség) és az egyedi számlákhoz elfogadható lényegességi szinttől (teljesítmény lényegességétől). Mind a lényegesség, mind a teljesítmény lényegessége idővel megváltozhat; például, ha a könyvvizsgáló megállapítja, hogy a pénzügyi kimutatásokhoz képest alacsonyabb jelentőséggel bír, mint ami eredetileg meg volt határozva, a teljesítmény jelentősége ennek megfelelően is módosítható.

Referencia:

1. Rogers, Hill, és Spencer Steer. MATERIALITY GUIDE. Tech. N. p.: NSW ICAC EXHIBIT, n. d. Nyomtatás.

2. Collings, Steven. "Teljesítmény jelentőség: Mi ez az egész? "KönyvelésWEB. N. p., 2016. április 28. Web. 2017. május 23.

3. Ullah, Azmat. "ISA 320 Összegzés Jelentőség az audit tervezésében és elvégzésében. "LeAccountant. com. N. p., 2016. 04. szept. Web. 2017. május 23.

Kép jóvoltából:

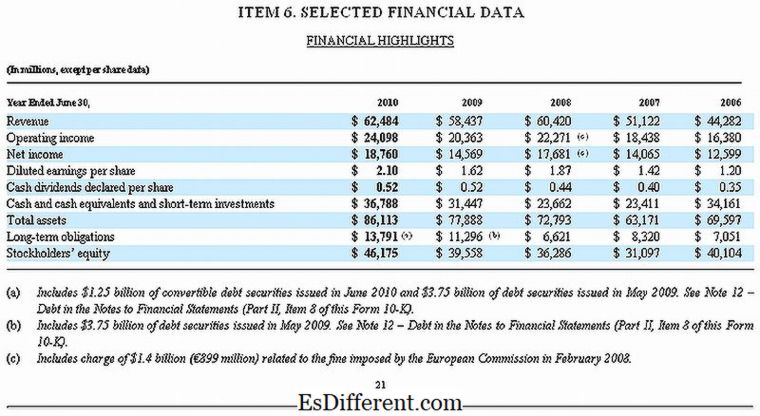

1."Microsoft 10-K Fiscal 2010 kiválasztott pénzügyi adatok" Microsoft - Microsoft (Public Domain) a Commons Wikimedia alatt