Különbség a tényleges költség és a standard költség között | Tényleges költség vs standard költség

Kulcskülönbség - tényleges költség vs. standard költség

A tényleges költség és a standard költség két gyakran használt kifejezés a vezetői számvitelben. A tényleges költség és a standard költség közötti különbség az, hogy a tényleges költség a felmerült vagy fizetett költségre vonatkozik, míg a standard költségek egy termék becsült költségei, figyelembe véve az anyagi, munkaügyi és általános költségeknek a felmerülését. A költségvetést az időszak elején készítik el a bevételekkel és költségekkel kapcsolatos becslésekkel, és a tényleges eredményeket a teljes időszakban rögzítik. Az időszak végén a tényleges költségeket összehasonlítjuk a standard költségekkel, ahol eltéréseket azonosítunk.

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi a tényleges költség

3. Mi a normál költség

4. Oldalankénti összehasonlítás - tényleges költség vs. normál költség

5. Összegzés

Mi a tényleges költség?

Amint maga a név is sugallja, a tényleges költség a ténylegesen felmerült vagy kifizetett költség. A tényleges költség valósul meg, és nem függ a becsléstől. Az ügyvezetés egy bizonyos időre elkészíti a költségvetést, azzal a céllal, hogy a pénzügyi év során a költségvetést elérje. Az előre nem látott körülmények miatt azonban változásokra van szükség, így a tényleges eredmények gyakran eltérnek a költségvetésből. A viszonylag stabil termelési volumenű, hónapról hónapra működő vállalatnak kevés problémája lesz a tényleges költségszámítással kapcsolatban.

Mi az általános költség?

A normál költség egy meghatározott időtartamra meghatározott anyagok, munkaerő és egyéb termelési költségek egységeire meghatározott előre meghatározott költség. Ezen időszak végén a ténylegesen felmerülő költségek eltérhetnek a szokásos költségektől, ezért "variancia" keletkezhet. A standard költségeket sikeresen alkalmazzák az ismétlődő üzleti tevékenységgel rendelkező vállalatok, így ez a megközelítés nagyon alkalmas a gyártási szervezetekre.

A normál költségek beállítása

A szokásos költségek beállításához két, gyakran használt megközelítés alkalmazható,

- Múltbeli történelmi feljegyzések használata a munkaerő és az anyaghasználat becsléséhez

A költségekre vonatkozó korábbi információk felhasználhatók a jelenlegi időszakra vonatkozó költségek alapjául szolgálhat.

- Műszaki tanulmányok

Ez magában foglalhatja az anyagi, munkaügyi és felszerelési célú műveletek részletes vizsgálatát vagy megfigyelését. A leghatékonyabb ellenőrzés azáltal érhető el, hogy meghatározza az anyag, a munka és a szolgáltatások mennyiségeit egy műveletben, nem pedig a teljes termékköltség helyett.

A normál költség informálta alapot biztosít a hatékony költségelosztáshoz és a termelés teljesítményének értékeléséhez. Miután a standard költségeket összehasonlították a tényleges költségekkel és a varianciákat azonosítják, ez az információ felhasználható a negatív eltérések és a jövőbeli költségcsökkentés és javítás céljából végzett korrekciós intézkedések megtételére. A standard költségszámítás az irányítási döntéshozatalban alkalmazott menedzsment számviteli eszköz, amely jobb költségellenőrzést és optimális erőforrás-kihasználást tesz lehetővé. Ha eltérés van a standard és a tényleges költségek között, meg kell vizsgálni azokat az okokat, elemezni kell őket, és orvosolni kell a menedzsmentet, hogy biztosítsák a variancia minimalizálását a következő számviteli időszakban. A standard költségek nem használhatók az év végi pénzügyi kimutatások eredményeinek jelentésére, mivel mind a GAAP (General Accepted Accounting Principles), mind az IRFS (International Financial Reporting Standards) előírja a vállalatok számára, hogy a tényleges bevételeket és ráfordításokat tegyék közzé a pénzügyi kimutatásokban. Így a normál költségeket csak a szervezet belső irányítási döntéseire használják.

A tényleges költségek és a standard költségek elkülönített elemzése nem ad megfelelő eredményeket; mindkettőt össze kell keverni, hogy a varianciaanalízis alkalmazásával hasznos információkkal szolgáljon a döntéshozatalhoz. A variancia különbség a standard költség és a tényleges költség között. A különbségek a jövedelmek és a kiadások között számíthatók.

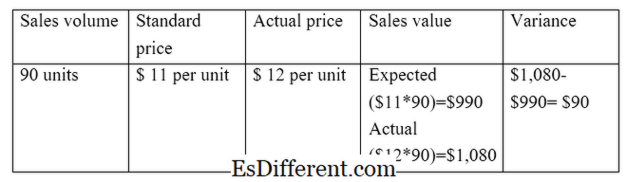

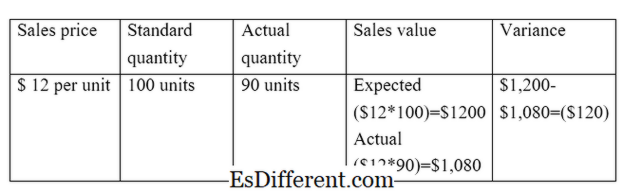

E. g. Értékesítési variancia kiszámítja a várható és tényleges értékesítés közötti különbséget

A közvetlen anyagvariáncia kiszámítja a közvetlen közvetlen anyagköltség és a tényleges közvetlen anyagköltség közötti különbséget.

A szabványok és a tények közötti különbség miatt két fő eltérés létezik. Ők,

Ár / Ár Variancia

Ár / ár variancia a várt ár és a tényleges ár közötti különbség a tevékenység volumenével szorozva.

E. g. Értékesítési árvariancia

Volume Variance

A térfogati variancia az eladandó várható mennyiség és a ténylegesen eladott mennyiség közötti különbség az egységenkénti költséggel szorozva.

E. g. Értékesítési volumen variancia

01. ábra: A tényleges és a standard költség közötti kapcsolat

Mi a különbség a tényleges költség és a normál költség között?

- diff A cikk előtti táblázat ->

Tényleges költség vs standard költség |

|

| A tényleges költség a felmerült vagy fizetett költségre vonatkozik. | A normál költség a termék becsült költsége, figyelembe véve az anyagi, munkaügyi és általános költségeket, amelyek felmerülnek. |

| A pénzügyi kimutatásokban való felhasználás | |

| A tényleges költségeket a pénzügyi kimutatásokban kell szerepeltetni. | A számviteli szabványok nem engedélyezik a pénzügyi kimutatásokban a szokásos költségek használatát |

| A költségek nyilvántartása | |

| A tényleges költség az év során kerül rögzítésre, miközben a vállalat üzleti tevékenységet folytat. | A szokásos költségeket a költségvetési időszak elején rögzítik a költségvetési előkészítés során. |

Összegzés - tényleges költség vs. standard költség

Fontos, hogy világosan megértsük a tényleges költség és a standard költség különbségét annak érdekében, hogy megértsük a vezetői számvitel számos aspektusát.A tényleges költség és a standard költség között a fő különbség az, hogy a tényleges költség a felmerült vagy kifizetett költségekre vonatkozik, míg a standard költség a termék becsült költsége. Miután elkészült a költségvetés, olyan ellenőrzési mechanizmusra lenne szükség, amely felmérné a költségvetés sikeres megvalósulását. A tényleges és a standard költségek lehetővé teszik az összehasonlítást.

Referenciák

1. "Tényleges költség. "Számviteli kurzusom. N. p., n. d. Web. 2017. március 28-án.

2. "Standard Költség. "AccountingTools. N. p., n. d. Web. 2019. március 29.

3. "Varianciaanalízis. "Varianciaanalízis Formulák | Példák | Számítás | Fontossága. N. p., n. d. Web. 2017. március 29-én.

4. Smith, Graydon. "Standard költségszámítás és tényleges költségszámítás. "Az RSM US Consulting Pro. N. p., 2016. június 10. Web. 2017. március 29.