Különbség a meghatározott juttatások és a felhalmozási alap között | Definiált juttatás / felhalmozási alap

Kulcs különbség - Meghatározott juttatás / felhalmozási alap

Az időszakos hozzájárulások egy alapba való jövőbeni felhasználása várható az egyének és a cégek között. Bár a struktúrában és a kedvezményezettekben különbözőek, mind a meghatározott juttatások, mind a felhalmozott alap ugyanezt a célt szolgálja. A meghatározott juttatási alap és a felhalmozási alap közötti különbség az, hogy egy meghatározott juttatási alap olyan nyugdíjprogram, amelyben a munkáltató garantált átalányösszeggel jár a munkavállaló nyugdíjazására míg a felhalmozott alap a nonprofit szervezetek, például a társadalmak, a jótékonysági szervezetek és a klubok tőkealapja.

Tartalomjegyzék1. Áttekintés és kulcskülönbség

2. Mi a Defined Benefit

3. Mi az a felhalmozási alap

4. Összehasonlítás - Meghatározott juttatás / felhalmozási alap táblázatos formában

5. Összefoglaló

Mi a Defined Benefit Fund?

A meghatározott juttatási alap olyan nyugdíjterv, amelyben a munkáltató garantálja a munkavállaló nyugdíjazásának garantált átalányösszegét, amelyet a munkavállaló kártérítési előzménye, életkora, szolgálati évek száma és egyéb különböző tényezők alapján előre meghatározott. Nyugdíjazáskor a munkavállalók nyugdíjpénztárként, átalányösszegként vagy havi fizetésként, diszkrecionális jogkörrel rendelkeznek.

Nyugdíjjövedelem = Nyugdíjazási szolgáltatás / Érvényesítési arány * Nyugdíjazási jövedelem

Nyugdíjazási szolgáltatás = Az alkalmazottaknak a nyugdíjrendszer részét képező éveinek száma

Eredményszemlélet = A jövedelem aránya minden évben, amelyet a munkavállaló nyugdíj (ez általában 1/60 vagy 1/80-as szám)

E. g. az a munkavállaló, aki 15 év nyugdíjrendszer része volt, nyugdíjba vonul évente 65 000 dollárral. A rendszer eredményszemlélete 1/60. Így

Nyugdíjjövedelem = 15/60 * $ 65, 000

= 16 $, 250

A nyugdíjalapok változatosak, a munkavállalói járulékok szintén gyakoriak, különösen a közszférában. A meghatározott ellátások teljes mértékben adókötelesek, ha a munkavállaló nem fizetett járulékot, és ha a munkáltató nem vonta vissza a munkavállalói fizetésből származó hozzájárulást. Ebben az esetben a pénzeszközöket a teljes esedékességi díj tartalmazza.Továbbá abban az esetben, ha a munkavállaló 55 év eltelte után nyugdíjba vonul, a nyugdíjra 10% -os adót kell kiszabni. Ezt követően bizonyos esetekben bizonyos kivételek vannak a betegség és a fogyatékosság tekintetében.

Mi az a felhalmozási alap?

A felhalmozott alap /

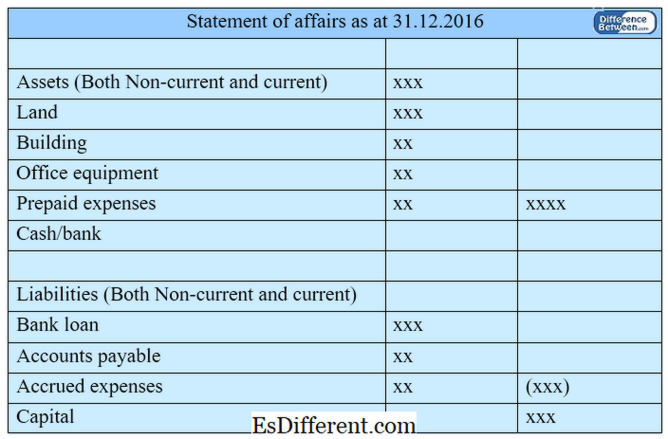

felhalmozási alap a nonprofit szervezetek, például a társadalmak, a jótékonysági szervezetek és a klubok tőkealapja. A nonprofit szervezeteknél alkalmazott számviteli terminológia különbözik a profitszerző szervezetektől. Ha a bevétel meghaladja a kiadásokat (ez a helyzet a nonprofit szervezeteknél többlet ), akkor az alapok a felhalmozott alapban maradnak. Veszteség esetén (ez a helyzet a nonprofit szervezeteknél deficit ), az alapok visszavonhatók a felhalmozott alapból. A felhalmozott alap értékét a teljes forrás teljes eszközzel történő levonásával lehet elérni. A felhalmozott alapban lévő pénz felhasználható ingatlanok, például épületek és irodabútorok vásárlására. A nonprofit szervezetek felhalmozott alapjának meghatározására a

nyilatkozat (a Társaság eszközeinek és kötelezettségeinek összefoglalása) kerül meghatározásra. Az év elején felhalmozott alapot úgy számolják ki, hogy a nyitó kötelezettségek összegét levonják a nyitó eszközök összességéből. 01. ábra: Felhalmozási alap

Mi a különbség a meghatározott juttatás és a felhalmozási alap között?

- differenciált cikk A táblázatot megelőzően ->

Meghatározott juttatás / felhalmozási alap

Meghatározott juttatási alap egy olyan nyugdíjterv, amelyben a munkáltató a munkavállalók nyugdíjazásának garantált átalányösszeggel jár, amelyet előre meghatározott tényezők. |

|

| A felhalmozott alap a nonprofit szervezetek, például a társadalmak, a jótékonysági szervezetek és a klubok tőkealapja. | Természet |

| A meghatározott juttatási alapot az alkalmazottak javára vonják le. | |

| A felhalmozott alapokat kizárólag nonprofit szervezetek készítik. | Hozzájárulások |

| A munkáltató (és bizonyos rendszerekben alkalmazott munkavállalók) a meghatározott juttatási alapba járul hozzá. | |

| A felhalmozott alapokhoz való hozzájárulást a tagok vagy az adományozók végzik. | Kedvezményezett fél |

| A munkavállalók a kedvezményezett fél a meghatározott juttatási alapban. | |

| A halmozott alapból származó jóléti ellátások tagjai vagy befogadói. | Összegzés - Meghatározott juttatás / felhalmozási alap |

A meghatározott juttatási és felhalmozási alap közötti különbség számos tényezőtől függ; az egyiket arra használják, hogy pénzt helyezzenek el az alkalmazottak nyugdíjazási időszakában (meghatározott juttatási alap), míg a másik (felhalmozási alap) a nonprofit szervezet tőkeszámlájára megadott név. Mindkét alapot felhasználják jövőbeli célok elérésére; azonban egy meghatározott juttatási alapban a nyugdíjazást követően átalányösszeget kap a munkavállaló, míg a felhalmozott alapba történő beáramlás és kiáramlás folyamatos jellegű.

PDF-verzió letöltése a meghatározott juttatásról / felhalmozási alapról

E cikk PDF-verzióját letöltheti offline hivatkozásként.Kérjük, töltse le a PDF verziót itt a különbség a meghatározott juttatás és a felhalmozási alap között.

Referenciák:

1. "Meghatározott ellátási rendszerek magyarázata. "Pénz tanácsadás szolgáltatás. N. p., n. d. Web. Elérhető itt. 2017. június 26-án.

2. Caldwell, Miriam. "Ismerje meg, hogyan tervezze meg nyugdíjazását egy nyugdíjas tervvel. " A mérleg. N. p., n. d. Web. Elérhető itt. 2017. június 26-án.

3. "Felhalmozott alap. "Investopedia. N. p., 2010. október 10. Web. Elérhető itt. 2017. június 26.

Képtelenség: