Különbség Pan, Tan, és Tin között A különbség a

PAN Card India

Az adó területén alkalmazott terminológiák meglehetősen zavarosak vagy hasonló hangzásúak lehetnek, de jelentésük eltérő lehet, és más funkciók is lehetnek. Nehéz áthaladni egy adóbevallási folyamaton, és nem látni olyan terminológiát, amely meghaladja a megértést. A leggyakrabban használt kifejezések között szerepel a PAN, a TAN és a TIN. Ez a cikk meghatározza a fogalmakat, és felvázolja azokat a különbségeket, amelyek megkülönböztetik a feltételeket.

Fogalmak meghatározása

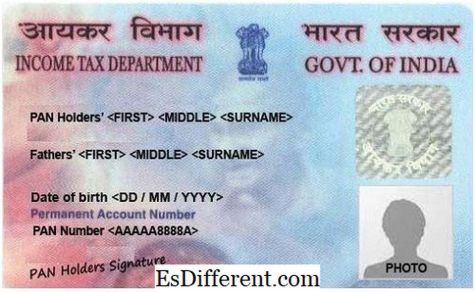

A PAN a Permanens Számlaszámot jelenti. Ez egy 10 alfanumerikus számjegy egyedi kódja, amelyet Indiában minden adófizetőnek adnak át. A PAN-ot a Közvetlen Adók Központi Igazgatósága felügyeli, és mindenki számára, aki kereskedelemmel foglalkozik, és amelynek tranzakciói az országonként meghatározott határérték felett vannak. Lényegében a PAN az egyén képviselete az osztálynak, és különböző pénzügyi dokumentumok tekintetében használják a személy azonosítására. A PAN kártya vagy szám egy nagyon fontos azonosítási forma, és általában az a követelmény, hogy a polgárok el kívánják kezdeni a vállalatot vagy az LLP-t.

A TAN az adólevonási és beszedési számlaszámot jelenti, és egy 10 kódszámmal ellátott egyedi kód, amelyet a jövedelemadó-osztály (1) is kiadott. Minden olyan szervezetnek vagy szervezetnek ki van adva, amely az adót levonja a forráson (TDS), vagy más forrásból (TCS) hívott forrásból. Ez a szervezet vagy szervezet lehet csak egy társaság vagy egy bank, amely levonja az adót az alkalmazottak fizetéséből.

A TIN az adófizetők azonosító számát jelenti 11 számjegyből álló kód, amely minden gyártó, kereskedő, kereskedő, exportőr, e-kereskedelmi eladó és bármely más kereskedő vagy kereskedő fizetni a hozzáadottérték-adót. Az adófizető azonosító számát eredetileg a jövedelemadó-osztály vezette be, mint a közvetlen adók felügyeletének, számvitelének, feldolgozásának és adatgyűjtésének adózási rendszereinek korszerűsítését (2). Lehetővé teszi, hogy egyik állam adóintézkedése egy másik államban automatikusan átgondolja magát, amikor fizetni kell. Az Egyesült Államokban a TIN-t a Szociális Biztonsági Igazgatóság vagy az Internal Revenue Service (IRS) rendelte hozzá. Ezt HÉA-számnak, CST-számnak vagy értékesítési adószámnak is nevezik.

Különbségek

A kifejezéseknek mindegyikének különböző jelentése van, és mindegyik eltér a másiktól. Az alábbiak néhány olyan szempontot jelentenek, amelyekben ezek a kifejezések eltérnek, és ezeknek a különbségeknek a leírása.

Ügynökség, amely hozzárendel

Mivel a PAN, a TAN és a TIN minden adózással kapcsolatos azonosító szám, az adóbeszedés, feldolgozás és könyvelés alatt álló szervezetek bocsátják ki. A PAN és a TAN számokat mind a jövedelemadó-osztály adja ki. Mindazonáltal a PAN átruházása általában a Közvetlen Adók Központi Igazgatóságának felügyelete alatt áll. A TIN-t általában a társadalombiztosítási hivatal vagy az Indiai Belső Bevételi Szolgálat rendeli el. Az Egyesült Államokban a TIN-t az egyes államok kormányainak kereskedelmi adózási osztálya rendelte hozzá.

Kódszerkezet

A kódok mindegyike megkülönböztető struktúrával rendelkezik, amely egyedileg azonosítja őket egymástól. Mind a PAN, mind a TAN tíz számjegyű alfanumerikus kód. Azonban tartalmuk és elrendezésük kissé eltérõ. A PAN-tól kezdve a szám öt betűs karakterből áll, majd négy számjegyből áll, majd az utolsó karakter egy ábécé. Az első három betű az ábécék elrendezése az AAA-tól a ZZZ-ig. Ezután követi a negyedik karaktert, amely a kártya egyedi tartójának azonosítója, ahogy az előre meghatározott. Mindegyik levélben van, amit képvisel (3). Az ötödik karakter a személy nevének első karaktere a személyes PAN kártya esetén, vagy a gazdálkodó szervezet neve / forint / cég / AOP / BOI / helyi hatóság / mesterséges igazságszolgáltatási személy vagy kormány. Az utolsó karakter egy ábécé, amely ellenőrző számként működik.

A TAN szinte azonos szerkezettel rendelkezik, mint a PAN szám, kivéve, hogy az ellenőrző szám előtt 5 numerikus karakter van. Az első három betűs karakter a város számát jelöli. A TIN viszont tizenegy számjegyű numerikus kód, amelynek első két karaktere az adott állapothoz rendelt állapotkódot reprezentálja. A többi kilenc karakter országonként változhat.

Cél

A cél, amelyre ezeket a számokat szánják. A PAN a pénzügyi tranzakciók azonosításának univerzális kódjaként működik. Segít abban, hogy ellenőrizze a tranzakciókat, amelyek potenciálisan adóköteles összetevőkkel rendelkeznek. A TAN-ot azonban a források levonásának és beszedésének rendszerezésére használják (TDS és TCS). A kollektor vagy levonó köteles TAN-t idézni minden TDS és / vagy TCS visszatérésben, bármely TDS / TCS fizetési challan és TDS / TCS tanúsítványban (1). A TIN a HÉA alatt nyilvántartott összes kereskedő azonosítására szolgál. Minden olyan tevékenységet nyomon követi, amely az ország hozzáadottérték-adójához kapcsolódik.

Személyek / entitások

Azoknak a személyeknek vagy szervezeteknek, akiknek rendelkezniük kell ezekkel a számokkal, ez főként a szám céljától függ. Például, mivel az állandó számlaszámot (PAN) az adóköteles pénzügyi tranzakciók nyomon követésére használják, az ország minden adófizetőjének rendelkeznie kell egy PAN azonosítással. A TAN viszont minden olyan személynek vagy szervezetnek a követelménye, amelynek a forrása az adó beszedésére vagy levonására irányadó.Ezek többnyire olyan munkáltatók, akik levonják az alkalmazottaik fizetését. A TIN-t minden olyan kereskedő és viszonteladó rendelkezésére kell bocsátani, akik várhatóan fizetnek a hozzáadottérték-adót az ország egész területén.

Jogszabály

Mindegyik számnak van egy alkotmányos törvénye, amely számolja azt. A PAN az 1961. évi informatikai törvény 139A. A TAN az 1961-es jövedelemadóról szóló törvény 203A. §-ában szerepel, és a TIN-t különböző államról államra osztják.

Büntetések

Tekintve, hogy mindegyik szám alkotmányos követelményeket támaszt, amelyeket különböző törvények és törvények támasztanak alá, feltétlenül következményeket vagy árat kell fizetni, ha a megállapított szabályokat nem tartják be. A TIN-nek való megfelelés elmulasztása miatt különböző államokban eltérő büntetések vannak (2). Az Rs 10,000 összegű büntetés akkor küszöbön áll, ha nem teljesítik a PAN és a TAN szabályait, valamint a TDS-visszaadások negyedéves benyújtását a vállalkozásnál, vagy a konkrét dokumentumokban nem említett TAN-t.

Alkalmazási űrlapok

A PAN alkalmazásához az indiánoknak kitölteniük kell a 49A formanyomtatványt, míg egy külföldi, aki a 49AA formanyomtatvány kitöltéséhez szükséges PAN-t igénylő kérelmet kíván benyújtani. A TAN-ra való jelentkezéshez a kérelmező köteles kitölteni a 49B formanyomtatványt, míg végül a TIN alkalmazása különböző formák kitöltését igényli az adott állapottól függően.

A kérelemhez szükséges dokumentumok

A PAN kérelmére a kérelmezőnek érvényes személyi igazolványt vagy igazolást kell benyújtania, a címük igazolását, a fényképeket, ha egyedi pályázó és életkoruk vagy születési idejük igazolását (1). A TAN alkalmazásához azonban egyetlen dokumentum sem szükséges, kivéve, ha a TAN számára online jelentkezéshez a bejelentőnek alá kell írnia az aláírt visszaigazolást. A TIN igényléséhez a kérelmezőnek be kell igazolnia a nyilvántartásba vételt, a PAN tulajdonjogát és a tulajdonos személyazonosító igazolását. Azonban ezek a követelmények változhatnak attól függően, hogy az entitás milyen alkalmazást készített.

Alkalmazási költség

A PAN Indiai pályázata két kategóriába sorolható. Az első az, ha a kommunikáció címe az országon belül van, a másik az, ha a kommunikáció címe kívül esik Indiában. Ezek az Rs. 107 és Rs. 989. A TAN alkalmazására a Rs. 55, és kötelesek fizetni a szolgáltatási adót. A TIN alkalmazásának költsége attól függően változik, hogy milyen állapotban van az alkalmazás.

1. táblázat: A PAN, TAN és TIN közötti különbségek összegzése.