Különbség a minősített és a nem minősített járadék között | Képzett vagy nem minősített járadék

Kulcskülönbség - Minősített vagy nem minősített járadék

Az öregségi nyugdíj olyan befektetés, amelyből rendszeres visszavonásokat végeznek. Annak érdekében, hogy egy járadékba fektessen be, egy befektetőnek nagy összegű pénz kell befektetnie egyszerre, és a visszavonásokat egy bizonyos időtartamon keresztül kell végrehajtani. A járadékokat két fő kategóriába lehet sorolni: képzett és nem minősített. A szakképzett és nem minősített járadék legfontosabb különbsége az, hogy minősített járadék olyan járadék, amely jogosult az adólevonásra míg nem minősített járadék olyan járadék, amely nem jogosult az adólevonásra mivel a befektető már kezdetben adót fizetett az alapnak.

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi a minősített jövedelem

3. Mi a nem minősített járadék

4. Oldalankénti összehasonlítás - Minősített vagy nem minősített járadék

5. Összegzés

Mi a minősített jövedelem?

A minősített járadékot olyan járadéknak nevezik, amely jogosult az adólevonásra. Az Internal Revenue Service (IRS) szerint, amikor az elosztást járadékra bocsátják, jövedelemadó fizetendő. Mivel a szakképzett járadék-kínálat adó-halasztott bevételeket halmoz fel és vonzó adóelőnyökkel rendelkezik, vonzó befektetési lehetőségnek tekinthetők.

Az alábbiakban néhány képzett járadékról van szó.

Egyéni nyugdíja számla (IRA)

Az IRA segítségével a befektető bizonyos összegű pénzt fektet be a nyugdíjas megtakarításokba a befektető munkáltatójánál, bankjában vagy befektetési vállalkozásán keresztül létrehozott számlán. Az IRA-kban a pénzeszközöket különböző befektetési lehetőségekbe bontják, hogy visszatérést generáljanak. A széles körben használt IRA-k két fő típusa létezik: a hagyományos IRA és a Roth IRA.

Hagyományos IRA

Ebben a pénzeszközöket a kivonásig nem adózzák. Ha az alapokat a nyugdíj előtti időszak vége előtt visszavonják, 10% -os büntető díjat kell fizetni a biztosítónak. Ha a nyugdíjazás végén adókulcs alacsonyabb, akkor ez előnyösebb.

Roth IRA

A Roth IRA-ban az éves hozzájárulást az adózás utáni adományokkal végzik. A visszavonásról nyugdíjba vonuláskor nem lesz adó; ezért, ha az adókulcsok a nyugdíjazás idején magasabbak, ez a lehetőség kedvezőbb a hagyományos IRA-hoz képest.

401 (k) terv

401 (k) terv egy befektetési terv, amelyet a munkáltatók a bérelt munkavállalók előzetes fizetés elhalasztása érdekében a bérbeadók részére előzetes fizetés alapján fizetnek ki.

403 (b) a terv 403 (b) -hez hasonló nyugdíjazási terv, amely az állami iskolák és az adómentes szervezetek munkavállalói számára szól. Ez az úgynevezett

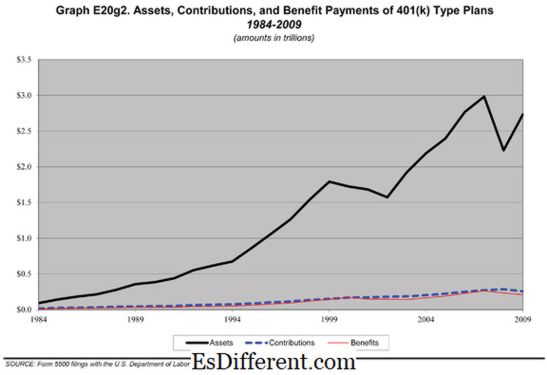

Táblázatos jövedelem (TSA) terv . 01. ábra: 401 (k) az egyik széles körben használt minősített járadék

Mi a nem minősített járadék?

A nem minősített járadék olyan járadék, amely nem jogosult adólevonásra, mivel a befektető már kezdetben adót fizetett az alap számára. Csak a megszerzett kamat adómentes egy nem minősített járadékban, amikor a kamatot visszavonják. Ha a befektető úgy dönt, hogy visszavonja a tőkeösszeget, akkor az adók nem esedékesek. Az alábbiakban néhány példa a nem minősített járadékra.

Készletek

A készletek olyan befektetések, amelyek tulajdonjogát képviselik egy vállalatnál. A készletek legfőbb típusai a közös készletek és preferenciakészletek. A közös részvényesek jogosultak a szavazati jogokra, míg a preferenciális részvényesek nem.

Befektetési alapok

A befektetési alap olyan befektetési eszköz, ahol az alapok nagy számú befektetőből állnak, akiknek közös befektetési célja van. A befektetési alapot olyan alapkezelő kezeli, aki számos opcióval - például részvényekkel, kötvényekkel és pénzpiaci eszközökkel - beruházásokat eszközöl tőkeemelés céljából.

Mi a különbség a minősített és a nem minősített jövedelem között?

- diff Artikkel Közel a táblázat előtt ->

Képzett vagy nem minősített járadék

A minősített járadékot olyan járadéknak nevezik, amely jogosult az adólevonásra. |

|

| A nem minősített járadék olyan járadék, amely nem jogosult az adólevonásra. | Ellentétes |

| A minősített járadék pretax befektetés. | |

| A nem minősített járadék adózás utáni beruházás. | Példák |

| Az IRA-k, a 401 (k) és a 403 (b) tervek népszerű példák a képzett járadékra | |

| A készleteket és a befektetési alapokat széles körben használják nem minősített járadékok. | IRS Korlátozások |

| Az IRS korlátozza az éves járadékra fizetett járulékokat. | |

| Az éves hozzájárulásokra vonatkozó IRS-korlátozások nem minősülnek a nem minősített járadékra. | Összegzés - Minősített vagy nem minősített járadék |

A szakképzett és nem minősített járadék legfontosabb különbsége attól függ, hogy az járadék jogosult-e adólevonásra (képzett járadék) vagy nem jogosult az adólevonásra (nem minősített járadék). Mindkét típusú járadék 10% -os büntetést tartalmaz a korai visszavonás esetén, ha a befektető 59 éves kor alatt van. 5 év. Ezenkívül a befektetőknek 70 éves korukig meg kell kezdeniük a hozzájárulást. 5 év, függetlenül attól, hogy a járadék képzett vagy nem minősített-e.

Referencia:

1. "Minősített és nem képzett járadékok. "Ameriprise Financial. N. p., n. d. Web. 2017. május 22.

2. Douglas MacDonald, az Account Executive Performance Marketing és az Analytics követése. "A Pénzügyi Biztonsági Útja. "LinkedIn SlideShare. N. p., 2015. augusztus 31. Web. 2017. május 22.

3. "Hogyan adózik az én jövedelmem? "Nyugdíj 123. N. p., 04. szept. 2014. Web. 2017. május 22..

Kép jóvoltából:

1. "401k-historical-chart" A BlairSnow - saját munkája (CC BY-SA 3. 0) Commons Wikimedia alatt