Különbség az abszorpciós költség és a tevékenységalapú költségszámítás között | Abszorpciós költségszámítás és tevékenységalapú költségszámítás

Kulcs különbség - Abszorpciós költségszámítás és tevékenységalapú költségszámítás

A költségszámítás számos módszert alkalmazhat arra, hogy a költségeket olyan termékekre szánja, amelyek mindegyike saját érdemeiből. A költségszámítás elengedhetetlen az eladási árak meghatározásában; így a költségeket pontosan meg kell határozni. Az abszorpciós költség és a tevékenységalapú költségszámítás két széles körben alkalmazott költségszámítási rendszer. Az abszorpciós költség és a tevékenységalapú költségszámítás közötti legfontosabb különbség az, hogy miközben az abszorpciós költségszámítás az összes költség elosztását jelenti az egyes termelési egységeknek, a tevékenységalapú költségszámítás egy módja annak,

Tartalomjegyzék

1. Áttekintés és kulcskülönbség

2. Mi az abszorpciós költség

3. Mi a tevékenységalapú költségszámítás

4. Oldalankénti összehasonlítás - Abszorpciós költségszámítás és tevékenységalapú költségszámítás

5. Összefoglaló

Mi az abszorpciós költség?

Abszorpciós költségszámítás hagyományos költségszámítás rendszer, amely költségeket rendel az egyes termelési egységekhez. A költségek anyagi, munkaügyi és egyéb általános költségek formájában keletkeznek, és számos egységet hoznak létre. A felmerült összes költség megosztható a gyártott egységegységek számával az egységnyi előállítási költség elérése érdekében. A felszívódási költség figyelembe veszi mind a rögzített, mind a változó költségeket; így ezt a megközelítést a " teljes költség kifejezésre is utalják.

Ez különbözik a "változó költségszámítás" néven ismert, széles körben elterjedt költségszámítási módszertól, amely csak közvetlen költségeket, például közvetlen anyagokat, közvetlen munkaerőt és közvetlen fejtermékeket bocsát ki az egyes egységekbe. A változó költségszámításnál a fix költségeket időköltségnek kell tekinteni, és teljes egészében figyelembe kell venni, anélkül, hogy az egyes egységekhez rendelnének.

E. g. Vegye figyelembe a következő költségeket az ABC cégnél.

| Közvetlen anyagköltség egységenként | 12 $ |

| Közvetlen munkaerőköltség egységenként | 20 $ |

| Változó egységenkénti költség | 18 $ < Összes változó egységköltség |

| $ 50 | Rögzített fejléc |

| 155 $, 300 | Részegységenként meghatározott |

| 10 $ (lekerekített) | 15 000 |

| A fentiek szerint az egységenkénti teljes költség 60 dollár ($ 50 + $ 10) | Ez egy egyszerű és egyszerű költségelosztási módszer, de néhány számviteli és üzleti szakember megkérdőjelezi, hogy egy ilyen megközelítés pontos pénzügyi eredményeket.A hagyományos költségszámítási rendszerek egyik fő hátránya, mint az abszorpciós költség vagy a változó költségszámítás, a rögzített és változó általános költségek felosztásának módszerével történik. |

Az általános költségek azok a költségek, amelyek nem közvetlenül nyomon követhetőek a termelési egységeknél. Más szavakkal, ezeknek a termelési szint növekedésétől vagy csökkenésétől függetlenül felmerülhetnek. Az abszorpciós költségeket ezek a többletköltségeket egyetlen alapon osztják el, például az előállított egységek számát, vagy a munka- vagy gépórák számát.

Mi a tevékenységalapú költségszámítás?

A tevékenységalapú költségszámítás, amelyet általában

"ABC"

módszernek neveznek, a hagyományos költségszámítási rendszerek, például az abszorpciós költségszámítás korlátainak leküzdésére fejlesztették ki, és viszonylag modern költségrendszer. Ez egy lépés, hogy egyetlen alapot használjon az általános költségek elosztására, és megpróbálja azonosítani a termelési folyamat különböző tevékenységeit és a költségek "meghajtását"; így a "költségtényezők" meghatározására koncentrál. Ezután az általános költség kiszámítása a tevékenységhasználat és a költségmeghajtó alapján történik. A következő lépéseket kell követni az általános költségeknek az ABC használatával történő kiszámításakor. 1. lépés: A kulcsfontosságú tevékenységek meghatározása

2. lépés: Minden egyes kulcsaktivitás költségmeghajtásának meghatározása

3. lépés:

4. lépés: Számítsa ki a költségmeghajtót / elosztási arányt minden tevékenységre azáltal, hogy az aktivitási költségeket felosztási bázissá osztja

5. lépés: A költségeket minden költségobjektumhoz hozzárendelési arányonként

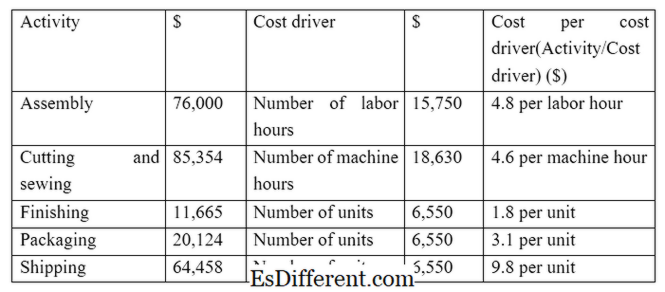

E. g. Z a ruházati gyártó, és a következő tevékenységeket és költségeket vállalja (1., 2. és 3. lépés az ABC folyamatban) Z megrendel egy 500 darab ruhát. Az adott megrendeléssel kapcsolatos általános költségek az alábbiak szerint számíthatók. (4. és 5. lépések ABS folyamatban)

Tegyük fel a következő közvetlen költségeket a megrendeléshez; így a teljes költség (beleértve a $ 47, 036 általános költséget is)

Közvetlen anyag $ 55, 653

Közvetlen munka 39 $, 745

Általános költségek $ 47, 036

Összesen $ 142, 434 < a költségek hozzárendelése megkönnyíti a pontos költségelosztást, ami végső soron jobb költségellenőrzést és jobb döntéshozatalt eredményez. Ugyanaz a költségalap az összes tevékenységnél kevésbé pontos és nem indokolható.

E. g. A fenti példában, ha a szállítási költségeket a munkaegységek száma alapján osztják el, ez nem indokolt, mivel nem munkaigényes és a szállítási díjak a szállított egységek számán alapulnak.

1. ábra: Az ABC-ben a költségtényezők a különböző változókkal való kölcsönhatások megértése révén származnak.

Mi a különbség az abszorpciós költség és a tevékenységalapú költségtérítés között?

Abszorpciós költségszámítás és tevékenységalapú költségszámítás

Abszorpciós költségszámítás az összes költség elosztásának egy módja az egyes termelési egységeknek.

A tevékenységalapú költségszámítás több költségmeghajtót használ a költségek elosztására.

Költségkeret |

|

| Az abszorpciós költségszámítás egyetlen alapot használ az összes költség elosztásához. | A tevékenységalapú költségszámítás több költségalapot használ a költségelosztáshoz. |

| Időtartam | |

| Az abszorpciós költség kevesebb időigényes és kevésbé pontos költségfelosztási módszer | A tevékenységalapú költségszámítás időigényes, de nagyobb pontossággal rendelkezik. |

| Használat és népszerűség | |

| Az abszorpciós költségszámítás hagyományos költségszámítási rendszer, és a legtöbb vezető egyetért abban, hogy ez kevésbé sikeres költségallokációs módszer. | A tevékenységalapú költségszámítás a költségelszámolás modern módszere, amely egyre népszerűbb. |

| Összegzés - Abszorpciós költségszámítás és tevékenységalapú költségszámítás | |

| Az abszorpciós költség és a tevékenységalapú költségszámítás közötti fő különbség a közvetett költségek (általános költségek) elosztása. A közvetlen költség elosztása ugyanaz marad a két módszer között. A tevékenységalapú költségeket sok vezető előnyben részesítette a szolgáltatott információk jellege és relevanciája miatt; azonban időigényes és költséges a módszer alkalmazása. Ezenkívül mindkét rendszer kevésbé alkalmazható a szolgáltatási szervezetekre, ahol nehéz lehet egyedi költségmeghajtókat azonosítani. | Referencia: |

1. "Abszorpciós költségszámítás. „

Investopedia

. N. p., Március 13, 2015. Web. 2017. március 14.

2. "A hagyományos (abszorpciós költség) eredménykimutatás. " Könyvelés a fókuszban. N. p., n. d. Web. 2017. március 14.

3. Obaidullah Jan, ACA, CFAhire nekem. "Tevékenység alapú költségszámítás. " Activity-Based Costing | Lépések | Példa. N. p., n. d. Web. 2017. március 14.

4. Saygili1 Arikan Tarik, Cevdet Alptekin Kayali. "Az abszorpciós költség és a tevékenységalapú költségrendszer összehasonlítása egy optimalizálási probléma révén. " International Journal of Research in Társadalomtudományok (2015): 19-26. Web. 2017. március 14.

Képtelenség: 1. "Tevékenységalapú költségszámítás" Felhasználó szerint: Andrew pmk - Eredeti szerző és konverzió a felhasználó által: Andrew pmk lásd File: Activity-based_Costing. png (Public Domain) Commons Wikimedia alatt